首页 > bsport体育登录

来源:bsport体育注册 作者:bsport体育登录|发布时间:2024-12-24 12:35:26

2023年全球及中国MOSFET行业重点企业市场占有率分析及下游应用市场销售收入、市场规模增长率、需求前景预测

(1)MOSFET行业总览:MOSFET全称为金属氧化物半导体场效应晶体管,是一种广泛应用于模拟电路与数字电路的场效晶体管,用于将输入电压的变化转化为输出电流的变化,可实现开关和信号放大等功能,与双极型晶体管(也称BJT、三极管)和绝缘栅双极晶体管(也称IGBT)同属于晶体管领域。MOSFET具有开关速度快、输入阻抗高、热稳定性好等特性,应用于包括通信、消费电子、汽车电子、工业控制在内的众多领域。

根据中金企信国际咨询统计数据,2021年全球MOSFET市场规模为113.2亿美元,预计2025年将增长至150.5亿美元,年化复合增长率达7.4%。全球MOSFET市场规模预计将保持稳定扩张,市场前景广阔。

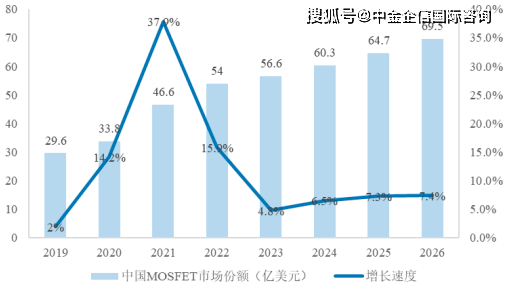

2021年中国MOSFET市场规模约为46.6亿美元,占全球市场的41%。预计2025年中国MOSFET市场规模将增长至64.7亿美元,年化复合增长率为8.5%,增速高于全球市场增速。

中金企信国际咨询公布的《2023-2029年全球及中国MOSFET市场发展战略研究及投资可行性预测咨询报告》

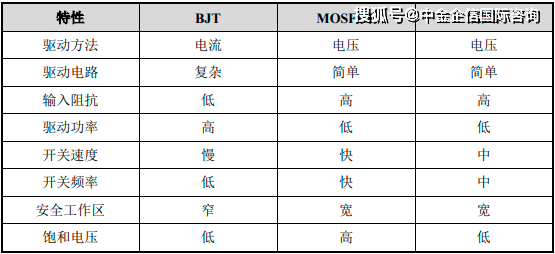

②MOSFET产品的技术特点:MOSFET、BJT和IGBT同属于功率器件大类下的晶体管产品。与BJT相比,MOSFET可在低电流和低电压条件下工作,也可用于大电流开关电路和高频高速电路,应用场景更为广泛;MOSFET具有易于驱动、输入阻抗高、开关速度快、导通内阻小等特点,结构较BJT更为复杂;部分MOSFET可将源极和漏极互换运用,栅极可正可负,灵活性较BJT更优。IGBT兼具BJT的高耐压和MOSFET输入阻抗高的特性,适用于高电压、大电流场合。BJT、MOSFET及IGBT的技术特性对比如下:

③MOSFET细分产品情况:根据工作电压划分,以400V为分界,MOSFET可分为高压MOSFET和中低压MOSFET;根据器件结构划分,MOSFET可分为平面MOSFET、沟槽型MOSFET、超结MOSFET等。三类MOSFET器件特性对比如下:

根据中金企信国际咨询统计数据,2021年全球平面MOSFET的市场规模约为20.8亿美元,预计2025年可增长至30.2亿美元;2021年全球沟槽型MOSFET的市场规模约为19.0亿美元,预计2025年可增长至23.9亿美元;2021年全球超结MOSFET的市场规模约为6.8亿美元,预计2025年可增长至10.7亿美元。整体来看,未来三类MOSFET的市场规模均将继续增长,三类MOSFET共存于市场。

国产化率方面,整体来看高压MOSFET的国产化率低于中低压产品。根据统计数据,2021年中低压平面(400V以下)MOSFET的国产化率约为42.2%,高压平面MOSFET的国产化率约为29.9%,超高压平面MOSFET的国产化率约为18.2%。

B.三类MOSFET产品的研发差异:MOSFET的主要技术发展维度包括器件结构、制程、工艺、材料等多个方面,MOSFET的发展不高度依赖于先进制程工艺,更侧重于打造特色平台,在结构、工艺及材料方面不断优化。

基于MOSFET不追求极致线宽、不必遵循摩尔定律的技术发展特点,MOSFET产品的整体研发方向为:在考虑成本因素的前提下,进一步优化工艺以提升良率、改进优化器件参数,达到性能、成本、可靠性的最优解。具体来看,三类MOSFET的研发难度各有侧重;平面MOSFET偏重于设计和工艺的结合,沟槽型MOSFET和超结MOSFET偏重于实现工艺,对设备精度的依赖性更高。

C.三类MOSFET产品的市场前景:三类MOSFET均可应用于消费电子、工业控制等领域,以消费电子代表性品类智能家居产品为例,根据中金企信国际咨询统计数据,拥有一件以上智能家居产品的家庭比例将由2021年的15%上升至2025年的接近20%,智能家居市场规模将从2021年的1,230亿美元增长至2025年的1,730亿美元,亚太地区将成为最大的智能家居市场,市场前景广阔。

以工业控制领域代表性应用产品逆变器为例,全球光伏逆变器市场规模预计将从2021年的191.8亿美元增长至2028年的270亿美元以上,根据当前6%的功率器件成本占比计算,光伏逆变器中使用的功率器件市场规模超过100亿元人民币,市场前景广阔。

超结MOSFET的下游应用市场主要受新能源汽车带动,以其代表性应用场景新能源充电桩为例,根据中国电动汽车充电基础设施促进联盟数据,2021年中国新能源充电桩市场规模达418.7亿元,预计2026年可增长至2,870.2亿元,巨大增长空间中将产生大量超结MOSFET需求,具有广阔的市场前景。

未来三类MOSFET的市场规模将继续保持增长,体现出三类MOSFET之间主要为互补关系;三类MOSFET的下游应用领域均包含消费电子、工业控制等,具有广阔的市场前景。

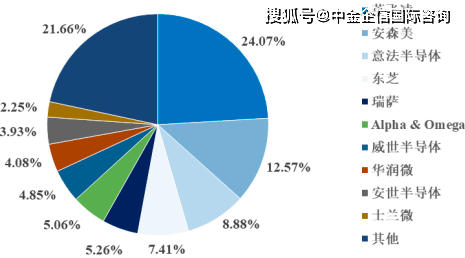

A.MOSFET整体竞争格局:长期以来,以英飞凌、安森美、意法半导体、东芝、瑞萨为代表的国外品牌凭借先进制造优势、人才集聚优势、大规模研发投入和技术积累,目前占据全球MOSFET市场的主要份额。根据中金企信国际咨询统计数据,以销售额计,2020年MOSFET市场前七大品牌的市场占有率合计达到68.09%。市场竞争格局相对稳定。我国知名功率半导体企业华润微、士兰微分别位列第八位和第十位,安世半导体(已被闻泰科技收购)位列第九位,三家合计市场份额占比10.26%。这表明国产品牌经过多年发展已在国际竞争中崭露头角,但整体市场份额较国外品牌仍存差距。

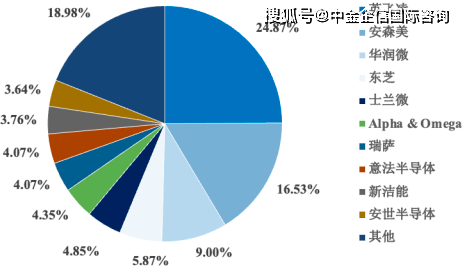

根据中金企信国际咨询统计数据,2020年英飞凌和安森美分别占据了中国MOSFET市场产品销售额的24.87%和16.53%,中国本土最大的MOSFET品牌华润微市场占有率约为9%,排名第三。

近年来,在政府的政策引导及资金扶持下,国内MOSFET市场蓬勃发展,MOSFET厂商资本支出和研发投入持续提升,涌现出华润微、士兰微、华微电子、新洁能、东微半导等一批国内厂商,与国外品牌进行市场竞争,标志着国内MOSFET品牌与国外品牌的技术差距正在缩小。

B.三类MOSFET国内市场竞争格局:平面MOSFET方面,国内知名MOSFET厂商有近百家,其中2021年MOSFET功率器件营收超亿元的中国企业有21家,剔除产品布局以沟槽型MOSFET或超结MOSFET为主的企业后,主营平面MOSFET的国内企业主要包括安世半导体(已被闻泰科技(600745.SH)收购)、华润微(688396.SH)、士兰微(600460.SH)、华微电子(600360.SH)、深爱半导体(833378.NQ)、捷捷微电(300623.SZ)、扬杰科技(300373.SZ)等。

沟槽型MOSFET方面,国内主要从事沟槽型MOSFET销售和研发的厂商包括新洁能(605111.SH)、士兰微、华润微、东微半导(688261.SH)、捷捷微电、扬杰科技等。超结MOSFET方面,国内主要从事超结MOSFET销售和研发的厂商包括东微半导、新洁能、士兰微、华润微、捷捷微电等。

上述企业中,华润微、士兰微等作为国内IDM领先厂商,其产品种类覆盖较为齐全,Fabless模式设计企业的在产品结构方面各有侧重,如新洁能专注于沟槽型MOSFET,东微半导专注于超结MOSFET。发行人专注于平面MOSFET,同时已向沟槽型MOSFET和超结MOSFET方面延伸。

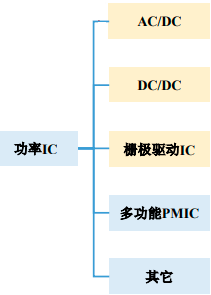

(4)功率IC:功率IC是功率半导体的另一重要组成部分,根据中金企信国际咨询统计数据,2020年全球功率IC市场规模约为243亿美元。发行人功率IC产品主要为PWM控制IC和栅极驱动IC(GateDriver),其中,发行人PWM控制IC系开关电源中的核心元器件,主要应用于AC-DC和隔离式DC-DC开关电源模块;发行人栅极驱动IC主要产品为电机驱动IC,主要用于直流无刷电机驱动和步进电机驱动系统中。

A、PWM控制IC的市场规模:根据中金企信国际咨询测算,2021年全球PWM控制IC的市场规模为46.23亿美元,预计2028年将达到67.70亿美元,年化增长率为4.92%。2021年中国PWM控制IC的市场规模约为17.86亿美元,预计2028年将达到30.12亿美元,年化增长率达7.28%;其中中国高可靠领域PWM控制IC市场规模为4.55亿美元,预计2028年将达到7.61亿美元,年化增长率达7.63%。

B、栅极驱动IC的市场规模:根据中金企信国际咨询统计数据,2021年全球栅极驱动IC市场规模为22.9亿美元,预计2025年将达到37.5亿美元,年化增长率达13.12%。国内栅极驱动IC的市场规模以及应用于高可靠领域的市场规模数据暂无公开资料,按照中国电源管理IC市场规模约占据全球约40%市场份额估算,2021年国内栅极驱动IC市场规模为9.2亿美元,预计2025年将达到15.0亿美元,中国高可靠领域栅极驱动IC的市场规模尚无公开数据。

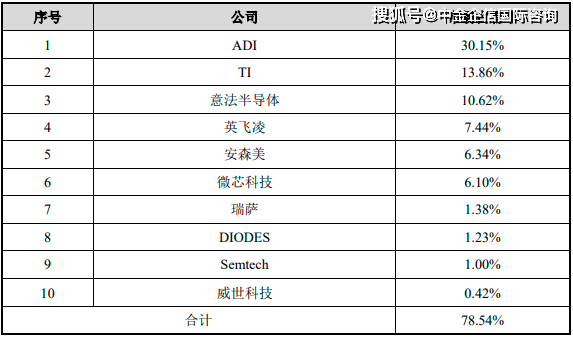

A、PWM控制IC的市场竞争格局:根据相关数据,国际巨头如TI(德州仪器)、ADI(亚德诺半导体)、英飞凌、安森美、意法半导体等欧美公司在PWM控制IC领域总体处于领先地位,2021年度PWM控制IC中国市场收入前10大公司均为国外公司,排名具体如下:

B、栅极驱动IC的市场竞争格局:根据中金企信国际咨询统计数据,栅极驱动IC市场集中度相对较高,2021年度栅极驱动IC中国市场收入前10大公司市场占有率合计达到74.4%,其中欧日美公司总体处于领先地位,3家中国企业峰岹科技(688279.SH)、士兰微(600460.SH)和晶丰明源(688368.SH)市场占有率合计为20.1%,具体如下:

C、高可靠领域功率IC的竞争格局:高可靠领域电子元器件市场相对特殊,对供应商的各项资质、研发实力和质量管理体系有相当严格的要求,对产品的质量、可靠性和长期持续稳定供货能力更为关注。高可靠领域客户一般首先考虑向现有合格供应商采购,在现有合格供应商提供的产品无法满足需求时,才会委托新的供应商开发新产品,且新产品认证周期较长,因此国内高可靠领域功率IC产品的市场参与者均具有各自相对擅长的产品领域和较为稳定的下游订单需求,行业内市场化竞争程度较为温和。

③PWM控制IC和栅极驱动IC的国产化率情况:近年来,中国隔离式PWM生产商在国内也占据了一定的市场份额(10%-15%),由此可见PWM控制IC市场国产化率相对较低。

根据中金企信国际咨询统计数据,2021年度栅极驱动IC中国市场前10大公司的市场占有率为74.4%。这10家公司中仅有3家中国公司,市场占有率合计为20.1%,由此可见栅极驱动IC市场国产化率相对较低。

a.对研发团队的专业能力要求较高:功率IC产品属于模拟IC的一种,在产品研发设计时需要在速度、功耗、增益、精度、电源电压、工艺、工作温度、噪声、面积等多种因素间进行考量。功率IC产品内部由多种功能模块电路构成,内部集成的功能模块有高精度低温漂的电压基准源、电流基准源、线性稳压器、高频振荡器、输出驱动模块及各种保护模块,需要充分考虑噪声、串扰等在各功能模块间的影响,每个功能模块电路均会影响到功率IC的性能指标,影响功率IC产品的研发速度和成功率,版图的布局布线的复杂度较高。因此对于功率IC设计公司来讲,需要相对专业资深的设计团队,不断进行功能模块IP电路的验证和储备,才能打磨出高性能的功率IC产品。

b.工艺实现门槛高:功率IC产品集成了低压CMOS、中压CMOS、高压CMOS、LDMOS、双极器件、各种阻容等多种器件,需采用高压BCD工艺来进行设计研发。由于功率IC产品的市场需求多样,晶圆代工厂提供的BCD工艺平台往往无法完全满足产品设计的要求,因此IC设计企业需同时具备工艺和器件的研发能力,能够针对线路设计过程中的需求开发功率IC产品所需要的工艺平台。高压BCD工艺层次多,器件结构复杂,对功率IC产品研发提出较高的要求。

a.拓扑结构复杂多样:PWM控制IC可用于AC-DC或隔离式DC-DC开关电源模块。为满足不同应用场景的性能指标要求,开关电源模块的拓扑结构较多,可以分为反激、正激、推挽、半桥、全桥、移相全桥等,针对不同功率的应用场景需采用不同的拓扑结构,不同拓扑结构的研发难度亦有所不同。面对多样化的下游需求,设计企业需具备较多PWM控制IC拓扑结构研发能力和对应的工艺平台开发能力。

b.需要支持高开关频率工作:开关频率的高低影响到开关电源系统的功率密度。开关频率高,则可以减小磁性元件、容性元件等无源器件的尺寸和体积,从而降低电源系统的重量和体积,但系统体积减小,则带来热管理问题。因此在提高开关频率的同时,还要确保系统高的工作效率,降低热损耗。

a.需在降低系统损耗前提下实现低传输延迟:栅极驱动IC内部电路工作在100~600V的高压下,产品损耗和传输延时之间呈现负相关关系,即传输延迟越小,损耗越大,限制了产品的工作频率。因此,栅极驱动IC需解决如何在高工作频率、低损耗的前提下,实现低传输延迟。

b.100%占空比应用的线路设计难度大:电机驱动系统需在极强扭矩的场合下工作,因此栅极驱动IC需保证在短时间内能够工作在100%占空比下,使高边功率器件持续导通,输出强功率,对栅极驱动IC的线路设计提出较高的要求。

c.抗dv/dt及抗负压能力要求高:栅极驱动IC的高边电路的地电平为浮地,该电平会在负电平、零电压电平和高压驱动母线电平之间来回跳变,在浮地电平跳变过程中,驱动IC的电平位移电路和驱动输出电路需具有高的抗dv/dt和负压能力,保证输出信号的正确性,这就要求研发团队兼具版图设计和工艺平台开发的能力。