首页 > bsport体育登录 > 公司新闻

来源:bsport体育注册 作者:bsport体育登录|发布时间:2024-12-24 12:28:31

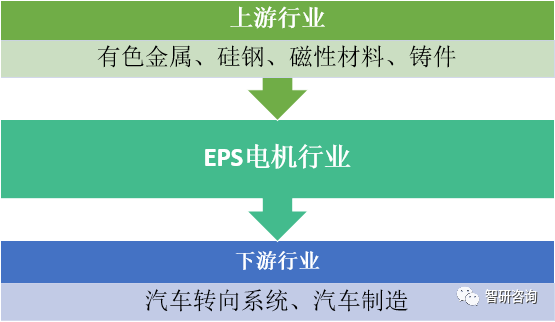

EPS电机指的是电动助力转向系统(Electronic Power Steering System)中的电动机,EPS是在传统机械转向系统的基础上,增加了传感器装置、电子控制装置和转向助力机构等,通过电子控制电动机(EPS电机)产生助力进而实现转向的汽车转向系统,EPS电机是伺服电机的一种,具有位置精度非常准确,机电时间常数小、线性度高、始动电压等特性,十分适合转向系统的控制。

从EPS电机的产品分类来看,目前主要分为直流电机以及三相异步电机和永磁同步电机,其中直流电机又可以根据其结构分为有刷直流电机和无刷直流电机。其主要原材料是硅钢和有色金属、磁性材料和铸件等产品,目前这几个行业中仅有磁性材料没有处于产能过剩的状况,产品价格相对较低且稳定。

EPS电机行业产品的产品应有范围相对有限,主要用于电动助力转向系统(EPS)和少数的电动液压助力转向系统(EHPS)。这两种的配套终端均为汽车整车制造行业。从具体的终端产品来看,高档的乘用车以及新能源汽车是其主要的应用领域。

汽车转向系统是用来改变或保持汽车行驶或方向的一系列装置。汽车转 向系统的功能就是按照驾驶员的意愿控制汽车的行驶方向。汽车转向系统对汽车 的行驶安全至关重要,因此汽车转向系统的零件都称为保安件。汽车转向系统是 汽车安全必须要重视的系统之一,是汽车零部件以及汽车制造行业极为重要的一个组成。具有极高的技术壁垒,EPS电机作为EPS系统的核心零部件对EPS的效果,行车安全具有重要的影响。

从全球的EPS电机市场发展来看,日本是发展最早技术最为领先的国家,我国的EPS电机发展起步相对较晚,且受汽车转向系统,EPS以及整个汽车工业发展落后的制约,一直以来在市场竞争中处于弱势地位。

1988年,日本铃木公司首次开发成功EPS后世界各大公司如日本的大发、三菱、本田、美国的德尔福、天合及德国采埃孚等都相继研制出各自的EPS产品,此时中国才刚刚打开汽车产业国门,90年代末,国外将EPS大量配置于各种车型时,我国却连一家可以生产EPS的零部件企业都没有,国产汽车EPS全部依赖进口。

这种情况一直持续到2000年前后,2001年易力达进入EPS电机领域,2002年,国内首款自主研发的EPS样机在中航工业南方研制成功,EPS的国产化逐渐起步,国内的EPS电机产业也开始逐渐发展,但在缺乏技术研发实力,外资企业在中国建厂的挤压,以及合资品牌占据主导地位的情形下,国内的EPS电机行业进展缓慢。

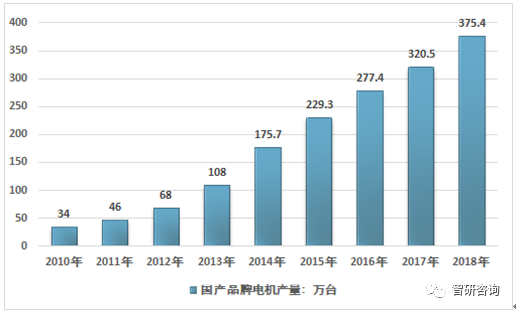

到2010年时,我国国产自主品牌EPS电机产量约为34万台左右,仅占当时市场份额的12%左右,之后在汽车自主品牌发展,伺服电机技术进步的作用下。逐步进入快速增长的通道。2010年江苏超力集团的EPS无刷电机投产;2014年,德昌电机推出大功率汽车EPS电机平台;2015年,阜新德尔汽车部件股份有限公司融资7954万发展EPS电机技术研发及产业化项目和EPS电机产业化项目;2016年易力达C-EPS无刷电机平台生产线项目在苏州全面启动。

我国国产自主品牌EPS电机产量在2018年达到了375.4万台,相比于2010年增长了10倍。近几年我国EPS电机产量走势如下图所示:

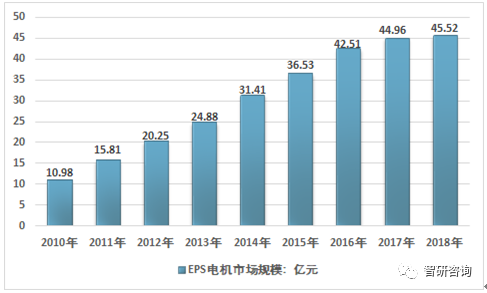

由于汽车产业的发展,国民经济发展与居民收入的提升,中国汽车产销量在2009-2017年高速扩张,增速领先全球,2018年虽然出现小幅度的回落,但依然保持在一个较大规模。EPS的渗透率保持稳定上升态势,EPS电机行业市场规模保持相对稳定。

2010-2017年,中国的汽车产量年均复合增长达到9.7%,产量从2009年的1379.1万辆增长至2901.54万辆,乘用车市场增速相对更为显著,产量从2009年的1038.38万辆增长至2480.67万辆,2010-2017年的年均复合增长达到11.5%。2018年中国汽车产销量出现首次回落,分别为2780.92、2808.06万辆。

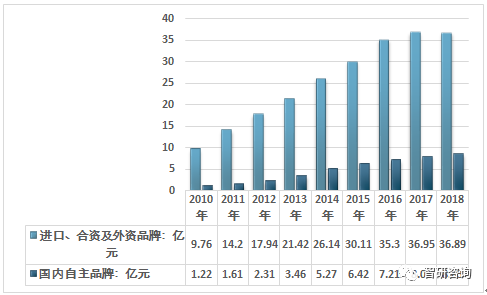

与此同时我国的EPS与EHPS渗透率保持相对稳定的上升态势,对EPS电机的需求不断加大,促使我国EPS电机市场规模不断扩大,2018年达到了45.52亿元,同比2017年的44.96亿元增长了1.25%,近几年我国EPS电机行业市场规模情况如下图所示:

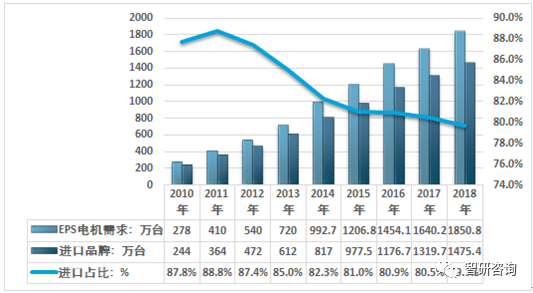

从市场格局来看,由于技术、生产规模、研发实力等优势,外资及合资品牌在国内市场依然占据了绝大部分的市场份额,2018年我国EPS电机需求总量为1850.8万台,其中进口品牌产品数量为1475.4万台,随着国内EPS电机企业研发和生产能力的提升,进口占国内消费比呈下降态势,比重从2010年的87.8%下降至2018年的79.7%,但依旧维持在较高的水平,EPS电机产品国产化任重道远。

国产企业主要包括宁波德昌科技有限公司、安徽广博机电制造股份有限公司、易力达、福州泰全工业、日本电产凯宇汽车电器(江苏)有限公司、德尔股份等,主要企业产能如下表所示:

而从规模来看,由于技术优势,产品更为高端,进口产品以及国内生产的合资及外资品牌产品均价更高,规模占比也相对更大一些。2018年进口以及国内生产的合资及外资EPS电机市场规模为36.89亿元,占比达到81.04%。

目前我国的EPS电机企业产品主要集中在低端的EPS无刷直流电机以及有刷直流电机领域,较为高端的无刷直流电机的生产企业还较少,市场竞争力不强。

行业下游主要是汽车转向系统行业中的EPS以及EHPS,从下业的发展趋势来看,EPS是汽车转向系统的发展方向,一方面源于节能环保政策法规的引导,另一方面是由于汽车功能升级,该技术本身属于升级式和潮流型配置。

目前,电动化和智能化是车辆发展的趋势,转向系统同样遵循这一趋势。随着电器元器件价格的下降和EPS技术的成熟,EPS电机发展前景会更加光明。尽管2018年汽车行业产销量出现下滑,但是EPS电机销量仍保持高速增长,2018年EPS电机销量增速为12.8%。在欧美日,EPS搭载率甚至能超过90%;在中国,EPS的全面普及也无疑是发展趋势。预计未来,EPS在汽车行业渗透率仍将会不断提高,带动EPS电机行业保持高景气度。

近几年我国的新能源汽车行业蓬勃发展,工信部牵头编制的《汽车产业中长期发展规划》,明确到2020年我国新能源汽车年产量将达到200万辆,年均复合增长率40.93%。新能源汽车将成为我国EPS以及EPS电机需求量增长最快的领域。

在新能源大势驱动下,已有不少电机企业加入EPS电机市场,包括贵阳航空电机、上海电机厂、哈尔滨电机厂、湘潭电机厂、等老牌大型国企。大量的企业进入也将带来更为激烈的市场竞争,在高效、高可靠性、高功率密度、轻量化、低成本等趋势下,越来越高的进入门槛成为了所有汽车应用电机的必须面对的现实。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。