首页 > bsport体育登录 > 无刷小百科

来源:bsport体育注册 作者:bsport体育登录|发布时间:2024-12-24 12:08:39

作为人形机器人动力源电机的总结篇,本篇对机器人核心部件无框力矩电机和空心杯电机进行综合解读,以帮助我们更好的把握和挑选出产业链的优秀企业,没有看过相关专题的的小伙伴可以点击如下链接查看相关内容,文章一般会首发在微信公号:

我们知道现有的具身智能机器人的驱动方式包括电动、液压和气动,看过特斯拉小米发布的人形机器人和2023年世界机器会后,大家有没有思考过运动性能更的波士顿动力的液压方案没有成为主流方案呢?

液压驱动因其高效且可以无极调节,驱动强劲出力大得到波士顿动力的主推使用,但因液压系统则因其控制不灵活、维护成本高和对环境的影响等因素对推广使用有限制;

电动驱动相比液压驱动能够进行更为灵活、精准、低成本方便的运动控制,但不易进行重负载活动,核心部件为电机,广泛被大部分工业机器人公司和人形机器人公司使用;

气动驱动使用压缩空气发挥作用,节能方便但精度低,适于在中、小负荷的机器人中,主要用于拣选、装载等仓储任务,核心部件为气缸等,代表企业为费斯托。

机器人关节要求电机体积小、扭矩大、响应快。而无框力矩电机仅由转子和定子组成,体积小,同时具有较高的功率,低转速情况下能够输出更大扭矩,更符合人形机器人的需求。从特斯拉公布的方案来看单台人形机器人需求无框力矩电机28pcs,电机单价在500-1000元;

无框力矩电机产品的壁垒接近伺服电机,主要是磁路和工艺设计的差异,原理上没有太大差异,海外厂商起步早,工艺技术拥有先发优势,随市场容量扩大,国内厂商特别是伺服相关厂家也可以切入机器人无框电机市场,我们可以看到无论是全球龙头科尔摩根还是国内龙头步科股份等公司同样也有伺服电机产品线。

无框和伺服电机的加工工艺类似,主要差别在:1)设计差异,主要是高直径长度比、高极对数的不同;2)表面需要做额外防水防尘处理,因为定转子直接裸露在外易腐蚀影响性能,通常做到IP65/IP67等级的防水等级;3)定制化程度比伺服这类标准品来得高。

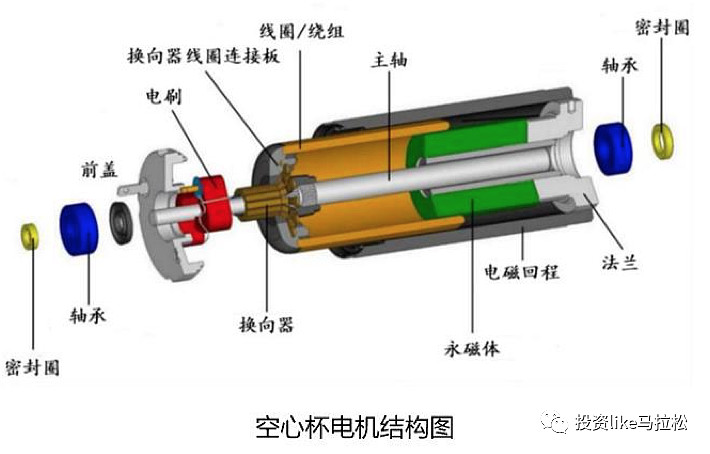

通过人形机器人的构造我们可以看到空心杯电机主要用在灵巧手上,因灵巧手空间狭小,需要配备小型化且控制精度高的电机。空心杯电机属于特殊的伺服电机,采用无铁芯转子结构,消除了由于铁芯形成涡流而造成的电能损耗,具有体积小、控制精度高、寿命长、转速快、能效高、能量密度大等优势,完美契合了灵巧手对驱动电机的轻量化和高精度要求,根据公开信息,特斯拉人形机器手方案使用12pcs空心杯电机,电机单价在1300-1500元;

空心杯电机的技术壁垒主要有2个,一是壁垒线圈绕组设计和加工,二是壁垒绕线设备技术,其实进一步思考其实背后都是为了保证工艺一致性和稳定性,对制造业大国中国来讲其实不是什么大事。

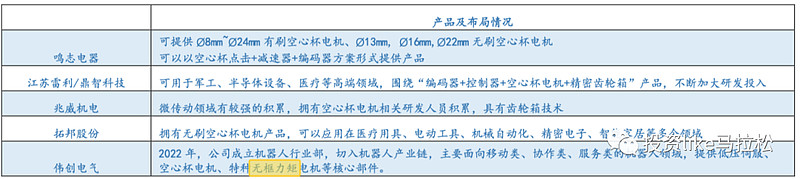

从国际和国内2块来看,国际上以科尔摩根为代表,包括Aerotech、Paker和德国TQ Robodrive等,国内上市公司主要涉及这块业务的是步科股份昊志机电,另外谐波减速机龙头绿的谐波也有无框力矩电机的机电一体化能力,不单独出售。

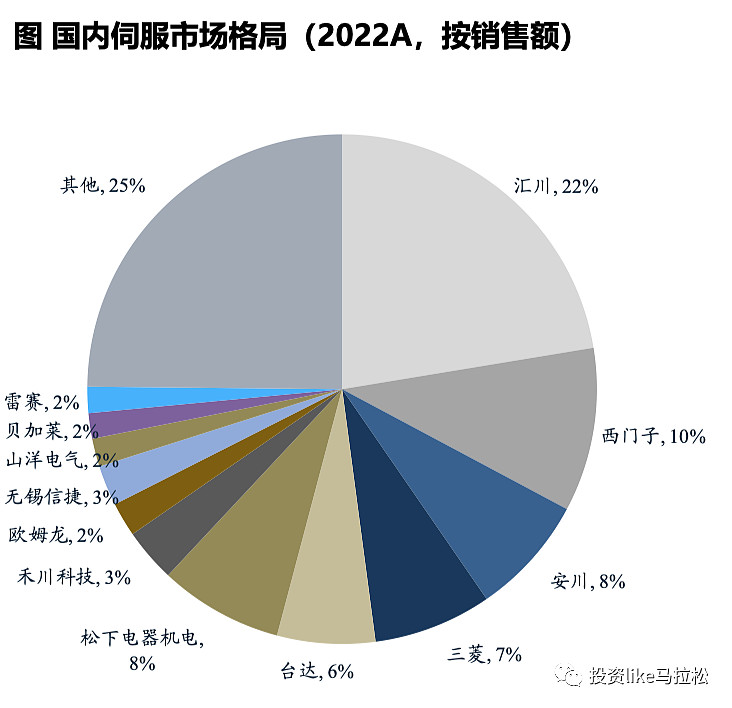

由于无框力矩电机产品壁垒接近伺服电机,随市场容量扩大,伺服相关厂家也可以切入机器人无框电机市场,下图是2022年国内伺服市场的国内格局,汇川作为国内一哥,汇川技术具备工控和工业机器人双重业务优势,技术和渠道毋庸置疑;禾川科技的无框力矩直驱电机广泛应用于工业机器人、激光等领域,也是有力的竞争者。

全球头部企业包括德国 Faulhaber、瑞士 Maxon、瑞士 Portescap和美国Allied Motion。海外龙头在空心杯电机领域布局较早,技术经验积累深厚。

根据公开研究机构对人形机器人的规划测算,人形机器人的全球需求量将年的5万台增长到25年的50万台,进一步增长到2023年的500万台,对应的市场空间也由350亿增长到25年的1250亿,到2030年更是高达6000亿元。

对应的无框力矩电机的需求量和市场空间由23年的140万台7亿元增长到25年的1400万台45亿元,预计到30年需求量增加到1.4亿台,市场空间308亿元。

空心杯电机的需求量由23年60万套8亿元增长到25年600万套70亿元,预计到30年的需求量为6000万套309亿元的需求量。

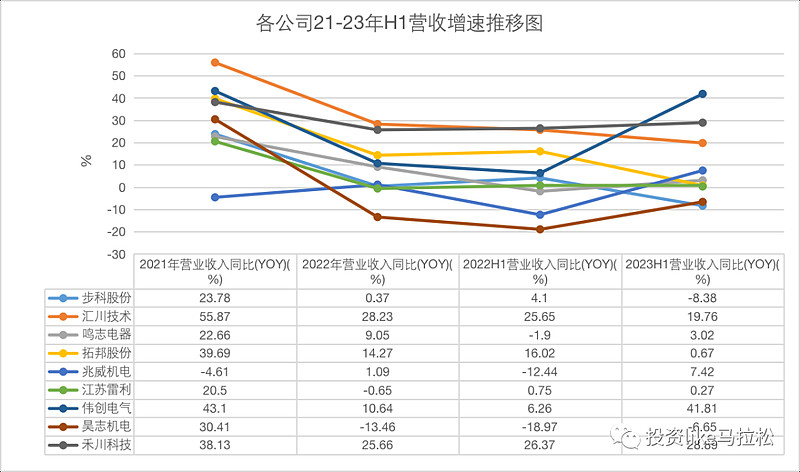

从下表各公司的情况看,PE最低的是拓邦股份江苏雷利伟创电气,如果结合营收增速看PEG的线,且增速有逐步增长之势,汇川技术42的动态PE,2.1的PEG也还行,龙头一直很稳,PE也一直不便宜。

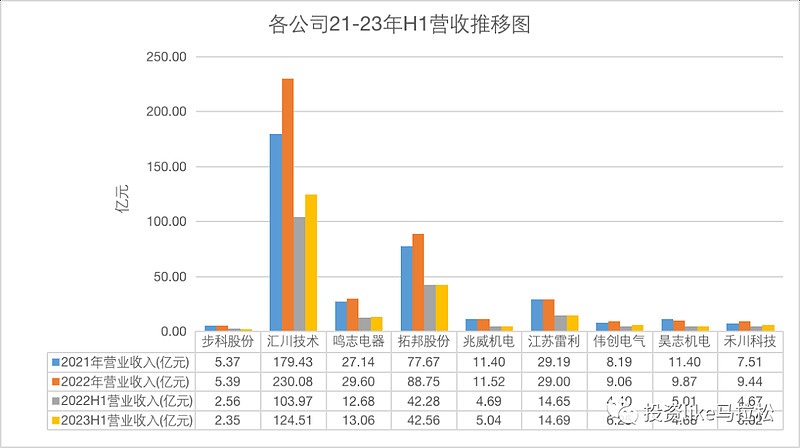

从营收绝对值来看,排名前三的是汇川技术拓邦股份江苏雷利,无框力矩电机因目前市场空间小,作为伺服工控一哥汇川技术没有涉猎,相信催着人形机器人的市场快速扩张,产品推出是迟早的事。

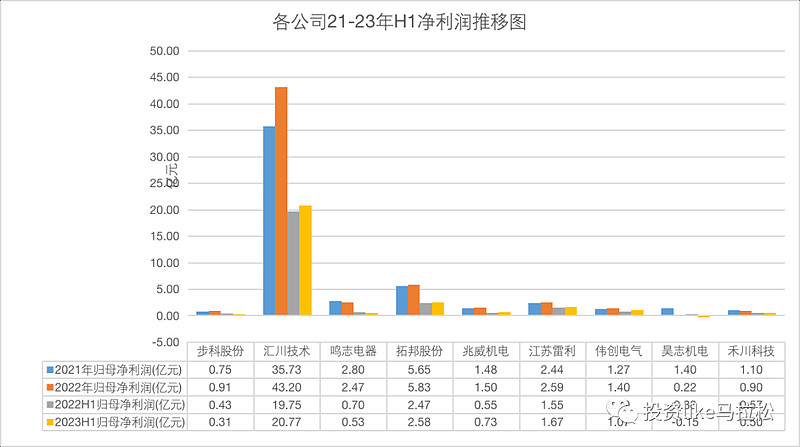

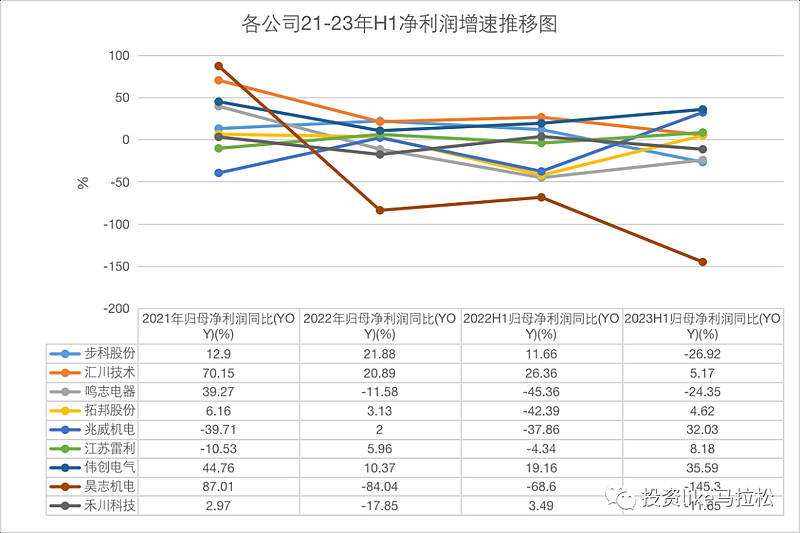

从净利润的绝对值看汇川技术一骑绝尘,拓邦和鸣志电器分列2-3位,结合净利率增速看,伟创电气保持了20%的复合增速,兆威机电22年触底后23年H1增长32%有反转之势,从净利润增速看伟创电气最优。

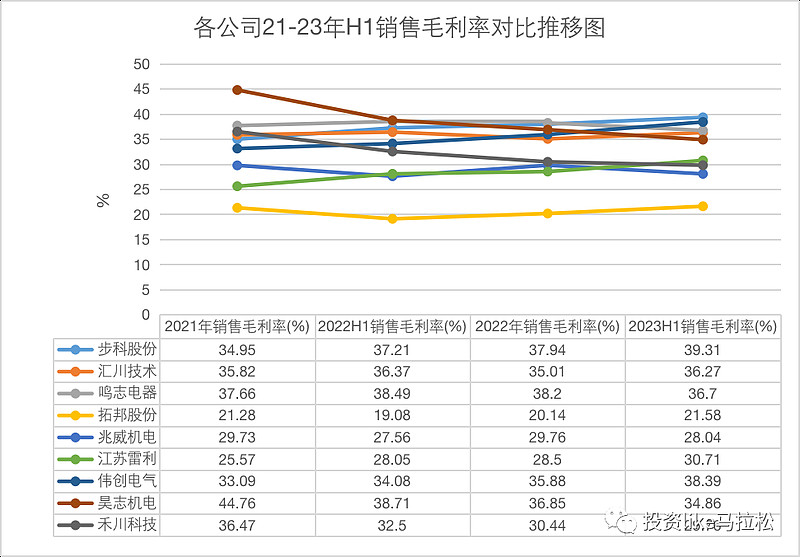

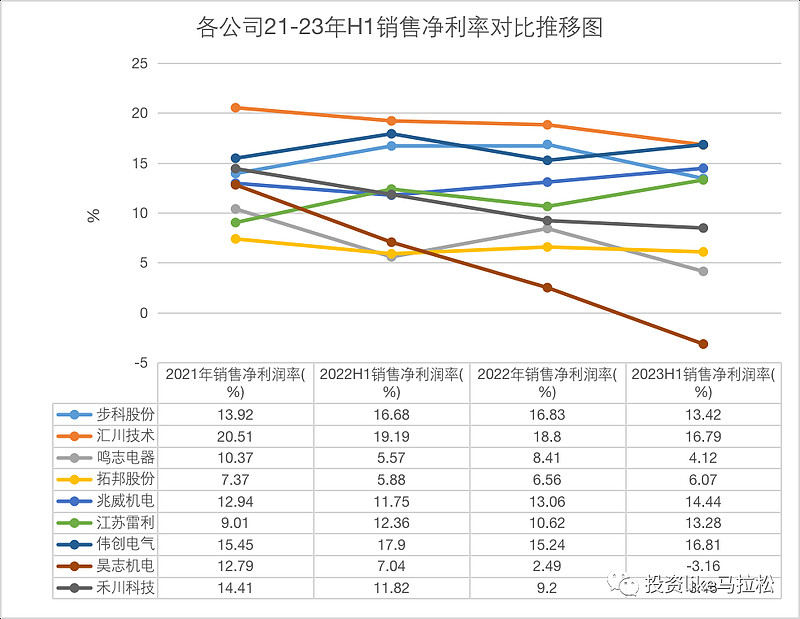

毛利和净利反映了一个公司的产品竞争力情况和盈利水平,毛利率方面步科股份伟创电气毛利最高且在4个财报周期稳定增加,江苏雷利的有25.57%增长到30.71%毛利提升迅速也值得关注。

净利率方面到23年H1伟创电气拔得头筹,汇川技术排第二,兆威机电排第三,前三基本在15%的净利率,说明公司的竞争力和运营能力费用管控上都不错。

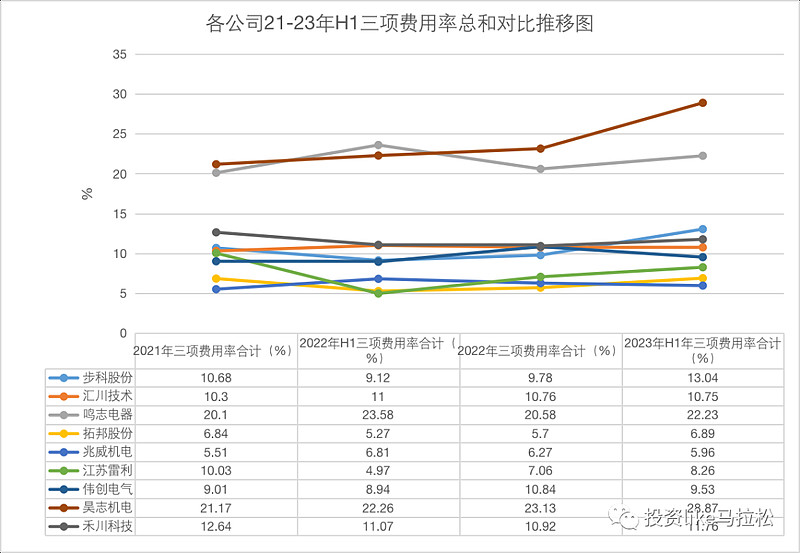

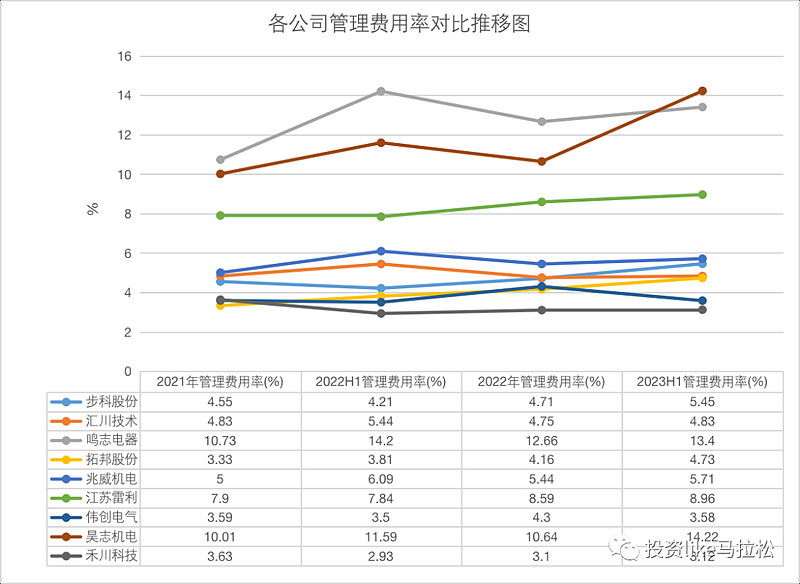

其实从毛利率到净利率,中间主要的差异就是三费和税率占比,税相对刚性不做过多说明,三费占比更多的体现了一个企业在运营管理效能上的水平,三费占比越低说明公司的管理水平越优秀。在这块兆威机电江苏雷利拓邦股份伟创电气都空整体到了10%以内,不可谓不优秀。

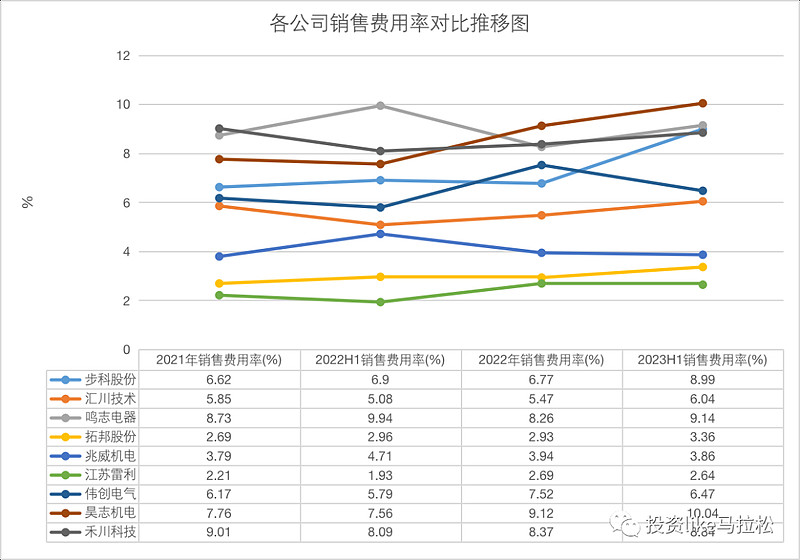

销售费用率方面,江苏雷利拓邦股份兆威机电占比最低,单纯看某个指标不能反映啥问题,但至少说明公司的营收不是靠广告,可能更多的靠产品力。

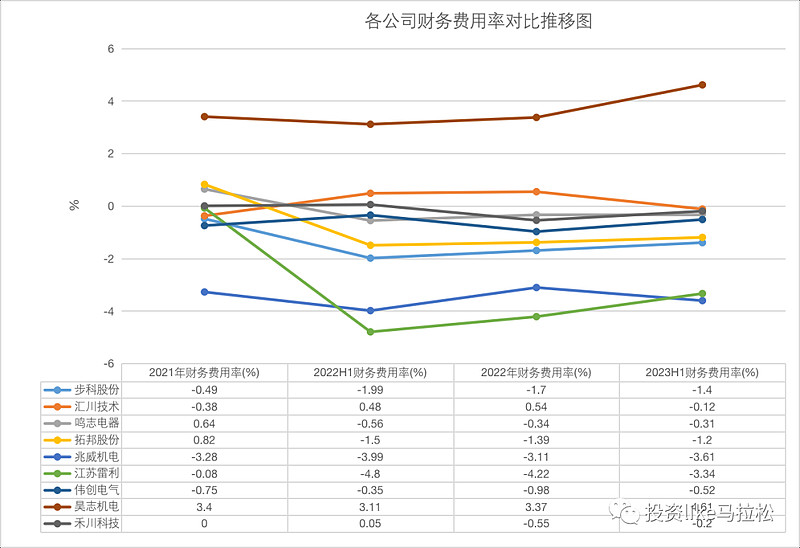

财务费用率方面,江苏雷利兆威机电步科股份和托邦股份连续保持负百分比,至少说明公司的现金流充沛,理财,金融资产的投资为公司的净利润带来了正向收益,我们不鼓励财务指标负的越多越好,毕竟公司融资是为了扩大生产转更多的钱,躺在账上收个定期理财就违背做企业的初衷,毕竟净利润率那么高,可以投资更好的机会赚更多的钱。

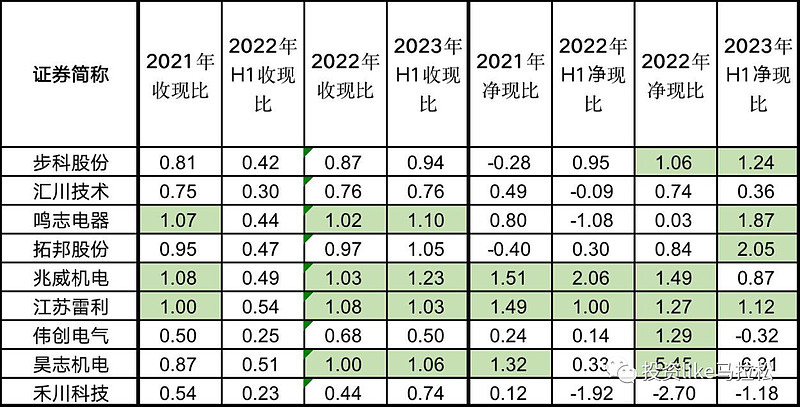

收现比=销售商品、提供劳务收到的现金/营业收入,考虑到收到的现金包含了增值税,该指标≥1.10时,属于表现优秀,具体表现为“企业实现1元收入,实际可以收到约1.10元的现金”

净现比=经营活动现金流量净额/净利润,该指标大于1时,说明净利润的质量较高,具体表现为“企业实现1元净利润,实际可以收到大于1元的现金”。通俗地说,这利润是实打实的,没啥水分。

我已经用绿色标记了这几个公司的收现比和净现比大于1的公司,比较直观可以看出江苏雷利和兆威机电是很优秀的,基本都保持绿挡,公司卖货收到了实实在在的现金,利润也实实在在进了自己的腰包,从投资安全的角度来讲我们更喜欢这类企业。

上面透过财务数据分析了这么多,我们可以对各家公司有个大概的了解,从投资的角度来看,我们更看好哪家公司归根到底是哪家公司可以为我们带来更大的收益,这总结起来就是买那些低估值高增长预期的公司。

人形机器人这个赛道毋庸置疑,必定会像新能源和之前的苹果特斯拉产业链一样诞生一优秀能挣钱的公司,从机器人用电机这块看,伟创电气和江苏雷利估值、增长预期目前都不错,可以优先关注,从产品核心竞争力上看,步科股份和汇川技术的确定性更高,只是人形机器人的爆发更多的需要市场趋势、业绩和公司的自身技术能力多方共振才能成为时代的牛股。

还是经常做的,选好一个行业,持续深耕,定期跟踪复盘,机会总会留给有准备的我们,让我们一起研究一起交流,成为更好的自己,也成就更好的生活!