来源:bsport体育注册 作者:bsport体育登录|发布时间:2024-12-23 11:41:16

一夜之后,两拨人分别产生了两种困惑。消费者的困惑是,口罩怎么买?制造业人困惑的是,口罩机怎么买?

两种困惑,在疫情初期的口罩荒里迅速聚拢,合力烧成一把大火,点燃整条口罩赛道。也是第一次,似乎真正出现了一条全民皆可参与的产业链:

制造业圈里圈外,每个人的朋友圈里都闪现出贩卖口罩、熔喷布、口罩机的小代,甚或自己就是其中一员;各大电商平台中,五迷三道、价格不等的口罩机图纸,也强势登上首页推荐。

居于短小产业链最上游的口罩机制造,更是成为显学,特殊时期各地政府资源向其倾斜,采购补贴最高达到50%。但事实上,口罩机技术含量并不高,设备厂商甭管高端低端、大中小型规模,斥资买到图纸后都能照葫芦画瓢生产。

各种规模的设备厂商纷纷成为口罩机转产厂。即便如此,依旧是卖方市场坐大。2020年1月底到3月,两个月不到的时间里,一台普通口罩机的价格已从18万最高涨至150万,单台N95口罩机更是涨到200万,而交付时间最晚能排期到一个月后。

口罩荒大背景下,位于口罩机上游、另一门中国制造业中的小众生意——伺服电机,也悄然迎来市场格局的剧变。中国本土伺服品牌,在中低端设备上蛰伏将近十年后,终于拿到进入高端市场的候补票。

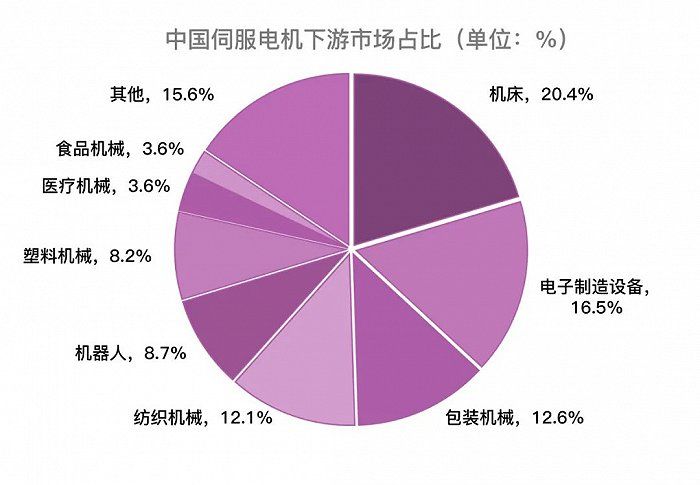

作为口罩机上主导各个轴的动力控制元件,伺服电机用量很大。单台平面一拖一型口罩机,就需要9颗伺服电机。整个2020年的口罩机用伺服电机,相当于全年市场规模的7%。

2020年2月后,全球疫情进入危险的爆发时刻,然而,德国在进行“口罩歧视、口罩义务、口罩道德”的三段式辩证;日本在敦促弹珠游戏厅歇业……合起来占据当时中国伺服市场半壁江山的德系、日系等企业,多少受到本国生产端过于拉跨的影响,生产迟迟未能响应。

只有中国本土伺服品牌,在政府引导下火力全开地组织生产,来自口罩机、价值11.8亿元的伺服电机订单,最终绝大部分被本土企业蚕食。

到当年4月,中国口罩日产量就已达4.5亿只,形势从八方来援变成驰援八方,口罩荒危机正式告破。

这场危机直接导致中国口罩机、伺服电机市场格局的激变,但目前看来,分属上下游的两个行业,结局却截然不同——

马太效应出现,低端设备滞销,从荒僻小径变身火热赛道的口罩机市场,已蒙上一层惨淡愁云:有人赚到钱,有人在卖铁。

中国本土伺服品牌:成为这场短暂泡沫里的大赢家,所收获的不只是一轮快钱,而是实打实的市场认可度。

五花八门的制造业设备中,口罩机只能算低技术附加,但经过其检验,长期稳定运行的国产伺服电机,让转产口罩机的中国高端设备厂商迅速意识到替代价值——在生产常态化后,选择国产伺服也成为新常态。

本土品牌在中国伺服市场的占有率,也在2020年升至24%,正式进军第二梯队。头部厂商汇川技术,品牌占比达到10%,首次和安川、松下、三菱等日系伺服品牌并驾齐驱。

频繁出现的价值互换,让各种“微量元素”不再因为体量而被轻慢,“边缘产业”成为伪命题——从基础产业到下游市场,任何一个环节“熵增”或“熵减”,都会以极快速度,催生波及甚广的蝴蝶效应。

小在体量:直到2021年,中国伺服电机市场规模也只有180亿元,勉强能和当年一季度,电子商务独角兽“兴盛优选”的D轮融资金额对等。

大在玩家:既有百年豪门,如安川、松下、西门子;又有近年新锐,如汇川、禾川、台达。份额饼图上够资格报数的厂牌就有十多家,本土品牌总数不下300。外资国资,成分驳杂,各有战略,厮杀激烈。

小市场、大玩家,怪格局的成因在于,中国工业自动化正在快速发展,而伺服电机作为机械自动控制的基础元件,未来几乎所有设备都将成为下游市场。

然而,中国本土伺服品牌的突围之路,却深陷泥沼。这一次,我们的突围与垄断无关,难度却远胜垄断。

伺服电机虽然与减速器同列于机器人三大核心部件,但从技术和市场的角度看,减速器更重“突变”,伺服电机则依靠“演变”。

伺服电机起源于上世纪80年代,是伴随着集成电路、电力电子技术和交流可变速驱动技术的发展,逐渐演化、集结而成,各国先发的电气厂商相继推出类似产品。

当前的伺服电机仍然没有脱出这一藩篱,只是将更先进的永磁体电机、驱动器、集成为全数字控制的“电机系统”。

换句话说,伺服电机是一个国家工控、数控、电机等技术发展之下的必然产物,后发模仿的优势固然存在,但毕竟缺少逐步完善和更新的过程,标准化、一致性的产品“地基”还需时间才能打牢。

中国企业技术上的劣势在于:日系伺服品牌经过数十年技术积淀,产品稳定性稳占上风;德系的西门子,早已将伺服电机,即工业自动化元件和FCS(总线控制系统)、PLC(可编程逻辑)等上位系统深度结合——这都是后发品牌需要经过长时间的研发摸索、艰难的市场竞争才可能完成的目标。

伺服电机面对的是,设备,不加任何定语的设备——机床、机器人、纺织机械、造纸设备、印刷设备……以及这些设备延申而出的无数细分赛道。比如机床有镗铣磨削,机器人有工业、服务两大板块和从中衍生的各个变种。

中国企业市场上的劣势在于:以上种种都是伺服市场之“大”的另一个体现。中国企业起步不久,很难在做好通用产品的同时,兼顾为各个细分领域进行差异性优化。即便是起步更早的外资品牌,也没有捷径可言,仍然要不停去做应对改变的水磨工夫。

为数众多的品牌,需要积淀的技术,不断细分的市场……本土伺服品牌面临的,是一条垄断缺位的赛道,也是一场在混乱泥沼里的漫漫长跑——

虽然很迷茫,但中国本土伺服品牌也并非无头苍蝇。在一场《父王与大太子》的世纪大戏中,本土品牌颇汲取到一些养分。

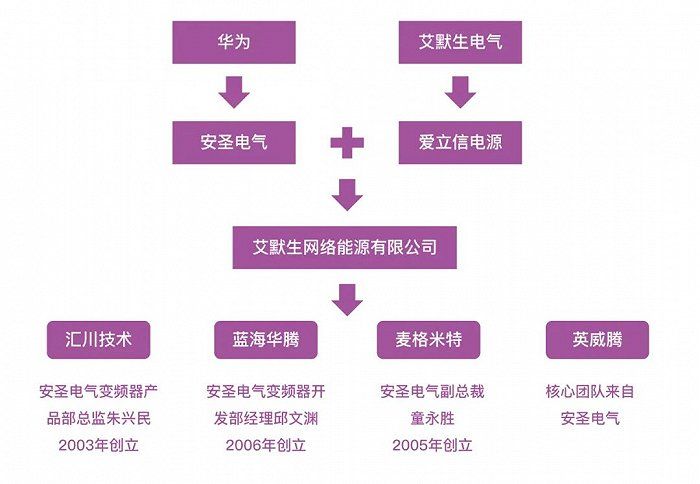

但是总体来说,仍有脉络可循:如汇川技术、蓝海华腾、英威腾、麦格米特——这些中国伺服市场里的头部、腰部企业,创始人或技术团队大都出身于一家名叫安圣电气的公司。

莫贝克的一生,是被华为“嫌弃”的一生,其三起三落的故事可以用短短一句话来总结:父王商业联姻诞下的庶出大太子,“流落村口要饭”,不料逆袭成为一方诸侯;八年后又被贬为庶人,却保留火种传道授业,门徒里杰出者甚众,如今中国伺服电机巨头就是其中之一。

1993年,邮电系统带来3900万嫁妆,与华为联姻诞下莫贝克,这是当时华为旗下唯一子公司,不折不扣的大太子。但父王创业艰难,将嫁妆悉数投入新一代交换机的研发,大太子处境尴尬,只能去农村市场销售过时的产品。生存全靠父王拨款解决。

虽然自己灰头土脸,但莫贝克还是给华为挣到面子:凭借与邮电系特关系,莫贝克帮助华为逐步打开中国农村市场;过时但低价的产品,盈利艰难,却形成独一份的渠道优势。

同时,莫贝克背靠华为这一自带的巨头客户,开始代理销售华为通信电源,也因此遭遇创业历程中第一次挫折。

莫贝克代理的电源分为一次电源和二次电源,后者全给华为做配套,只是左手倒右手的游戏。但面向市场的一次电源,却因为质量和技术问题,人人喊打。

这时,早期铺排的销售渠道派上用场。莫贝克先通过销售团队触达客户,迅速了解到电源有两方面缺陷:模块容易烧坏,数显屏做得不理想。凭借华为的研发团队,产品很快被补完,莫贝克又利用销售团队将更新后的产品推向市场。

销售-研发-销售的体系下,莫贝克一次电源业务迅速开花,1996年盈利5000万,一转大太子要饭吃的尴尬处境,同时获得父王另眼相看,正式承认身份——更名为华为电气,成为一家独立运营的企业。4年后,华为技术与华为电气共同出资,成立安圣电气。

出身高贵的安圣电气,除了将通信电源销售额做到中国第一,还积极进入工控领域,变频器、监控设备、UPS等工控设备,都在业务范围之中。这正是后来“华为系”工控圈能够开枝散叶的基础。

大团圆结局意料之中地没有出现。短短八年,历史就转过一个圈:为了现金流,华为成立莫贝克;同样因为现金流,华为卖掉安圣电气。

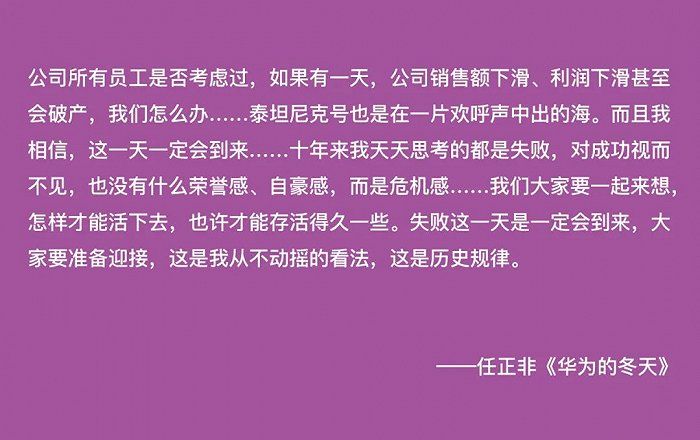

2001年,中国电信市场格局剧变,华为销售增长率从80%跌至15%,虽然仍是业内的航空母舰,但任正非前瞻到“泰坦尼克号”即将撞上冰山,发表了著名的《华为的冬天》。

砍去枝节业务、筹集现金流、开启技术研发,成为这个阶段华为的首要目标——锐意进取的父王大人环顾四周,又将希冀的目光放在大太子的身上……

这时的安圣电气,已是个抢手的香饽饽,不愁找不到买家。美企艾默生用当时60亿元的天价拍下所有权,接手安圣电气所有的业务和债务,并保留原先的核心团队。华为也利用这波现金流度过难关。

倒霉蛋艾默生没想到的是,香饽饽到手却变成烫山芋,安圣电气原来是个彻头彻尾的二五仔,已处江湖之远,却仍心系庙堂——由于企业管理制度和价值观的改变,让老一批华为人很难接受,核心团队陆续出走创业。

这一走,就走出了拥有10家A股上市公司,总市值超过1800亿的中国工控界“华为系”:研发总裁童永胜创立麦格米特;邱文渊、徐学海创立蓝海威腾;看似“普传系”的英威腾,核心技术团队大多来自安圣电气……

而被称为工控圈“小华为”的汇川技术,包括创始人朱兴明在内,陆续有40多名原安圣电气员工加盟。从产品线负责人,到技术研发、市场销售,应有尽有,几乎完整复刻了一套华为体系。

八年时间,对于莫贝克来说是一场从无到无的转圈,但对朱兴明等人来说已经足够,华为成功的基因,深深嵌入他们的商人DNA之中:

踩在华为肩膀上看到的“成功三要素”,被汇川等企业套用在中国伺服市场,并借此把握住,未来中国伺服市场关键的三次机会。

接下来,立方知造局将以成为本土伺服头部企业的汇川技术作为主视。