首页 > bsport体育登录

来源:bsport体育注册 作者:bsport体育登录|发布时间:2024-12-23 11:46:15

两轮电动车是指以蓄电池为辅助能源,在两轮车基础上安装电机、、显示仪表等部件的一体化个人交通工具。两轮电动车一般分为三个类别,即电动自行车、电动轻便摩托车及电动摩托车。电动自行车通常拥有骑行功能,且相对较轻及便于携带。外观通常与塑件包覆较少的普通自行车类似,有较多车架部分外露。电池通常置于脚踏板或座位的后方。电动轻便摩托车的外观更接近摩托车,有更多塑件包覆,较少车架部分外露。与电动自行车相比,电动轻便摩托车拥有更大的电机功率、更长的续航里程及更大的装载能力。电动摩托车的外观与电动轻便摩托车类似,车身大部分包覆塑件。在电动两轮车的三个类别中,电动摩托车一般拥有最大的动力及装载能力。电动摩托车亦拥有相对强大的制动系统,整体表现更佳,而生产电动轻便摩托车及电动摩托车需要特定资格及许可。

中国两轮电动车产业链的参与者包括原材料供应商、零部件制造商、两轮电动车制造商、经销商及客户服务供应商。上游核心部件包括电池、电机和等,其中电池、电机成本合计约占40%。中游制造商受原材料及零件价格波动以及下游需求及市场偏好影响,雅迪、爱玛等传统电动两轮车龙头,在国内深耕多年,形成强大渠道网络;以九号和小牛为代表的新势力企业从海外市场差异化突围,海外市场营收占比较高。下游包括线上线下经销渠道、直营渠道与车后服务等。

两轮电动车核心部件主要有电池、电机及等,国内领先的电池和电机供应商分别有天能股份八方股份等;中游整车制造企业有传统老牌企业雅迪、爱玛等,以及新锐科技型企业小牛、九号等;下游线下渠道主要为企业的销售部门和经销商,线上渠道有天猫、京东等电商平台,以及直营的公司客户,如美团、顺丰速运等。

我国两轮电动车起步于20世纪90年代,1995年清华大学研制出第一台柱式无刷直流电机的轻型电动车,标志着我国电动车产业的开端。2000年以来,随着关键技术的突破和整车性能的提升,我国电动车产业进入初步规模化阶段。2004年,《中华人民共和国道路交通安全法》将电动自行车确定为非机动车合法车型,电动自行车得以更广泛地应用,行业进入高速发展阶段。2014年以来,受产业结构调整等因素影响,两轮电动车行业发展速度放缓,同时,小牛等新兴互联网电动车品牌诞生,行业步入成熟阶段,产品多元化发展。2019年,随着《电动自行车安全技术规范》的发布,行业进入新国标阶段,电动车市场迎来换购大潮,产销量及市场规模实现高增。

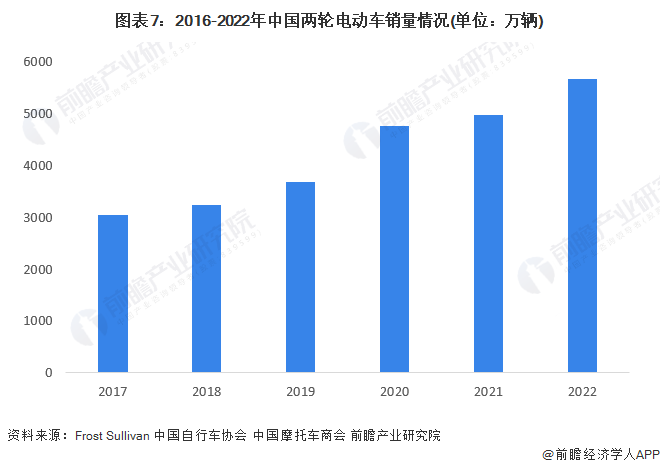

2021年,中国电动两轮车总体产量达到5443万辆,同比增长12.6%,增长幅度较2020年出现较大幅度的下滑。其中电动摩托车产量为251万辆,同比增长21.3%,电动轻便摩托车产量为64万辆,同比下滑41.6%。2022年,中国电动两轮车总体产量达到5904万辆,同比增速仅为8.5%,增长幅度连续两年呈现下滑趋势。主要系我国共享电动两轮车的投放遭遇政策阻力开始收紧,美团和滴滴等运营商放缓甚至停止投放共享电动车;同时国内部分地区推行新国标政策缓慢,大部分城市均推迟1-2年执行,导致非国标车的替换放缓。

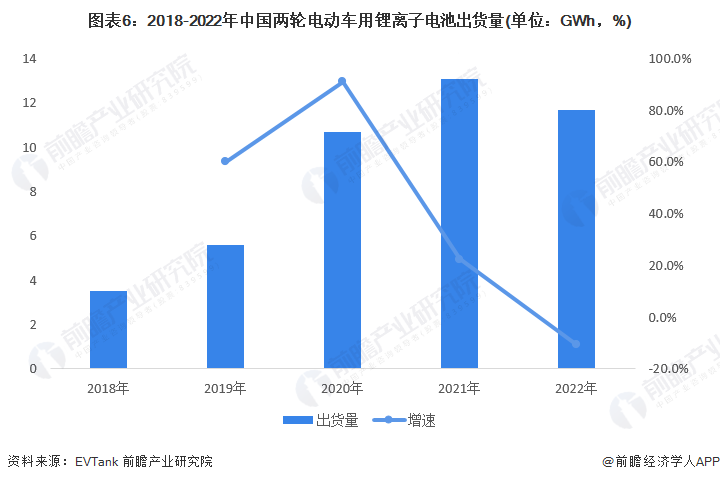

据EVTank统计数据,2018-2021年,中国两轮电动车用锂离子电池出货量逐年增长,2021年中国两轮电动车用锂离子电池出货量达13.1GWh;而2022年首次出现下降,出货量为11.7GWh,故2022年,锂电版两轮电动车的产量为1151万辆,同比减少12.6%,导致其总体渗透率由2021年的24.2%下滑至2022年的19.5%。主要系2022年锂电池价格高涨,厂商为控制成本支出而选择相对便宜的铅酸电池。

中国两轮电动车行业自2013年至2019年已处于成熟阶段多年,其特点是增长较慢而市场集中度较高,餐饮外卖、电商及按需配送以及智能技术初步兴起。尽管如此,由于2019年新国标的通过推动淘汰不合格车辆并刺激巨大的替换需求,并标志着更新及转换阶段开始,中国电动两轮车的总销量由2017年的30.5百万辆增长至2021年的49.8百万辆,复合年增长率为13.0%。据中国自行车协会和中国摩托车商会统计数据,前瞻初步统计,2022年中国两轮电动车销量约为5670万辆,再创新高。

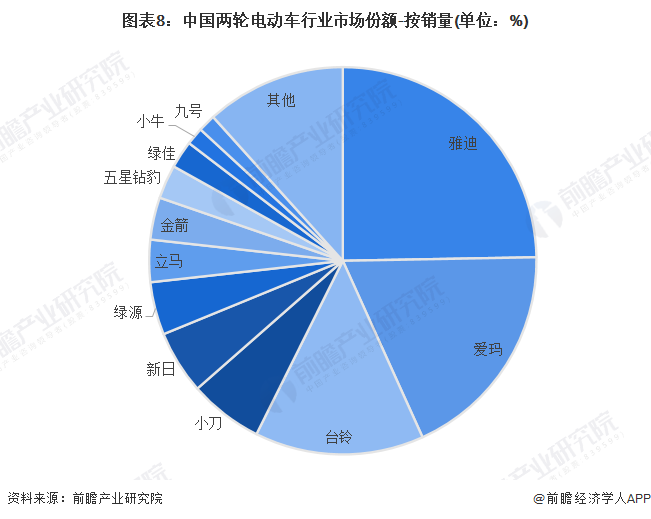

据前瞻初步统计,2022年中国的两轮电动车销量约为5670万辆,销量创造新高。其中,雅迪和爱玛的两轮电动车销量最高,分别售出1401万辆和1051万辆电动自行车,两家企业合计占据了43.2%的市场份额;销量第三的为台铃电动车,2022年约售出800万辆两轮电动车,市场份额约为14.1%,合计CR3达57.6%。中国两轮电动车行业龙头企业明显,市场集中度较高,约85%的市场份额由业内前十名企业占据,龙头企业积累的口碑和客户群均较为稳定,新进入者若想占领一定的市场,需花费较大的成本投入,难度较大。

从区域分布来看,中国两轮电动车行业上市公司主要分布在浙江和江苏地区。其中,浙江地区两轮电动车行业相关上市公司数量最多,有上游企业有南都电源、天能股份等,中游企业钱江摩托、久祺股份、涛涛车业等;江苏地区上市企业数量也较多,如行业龙头企业新日股份等。

中国电动两轮车的总销量由2017年的3050万辆增长至2022年的6000万辆,复合年增长率超14%。近两年,随着各地两轮电动车的过渡期期限陆续截止,两轮电动车行业换购需求将趋于平缓。秉持着绿色发展、低碳出行的发展宗旨,消费需求升级和电池技术的不断更新,两轮电动车的产品朝着高品质、智能化和个性化的方向发展。前瞻预计,未来中国两轮电动车行业将继续保持增长趋势,但随着电动车换购需求下降和即时配送等行业的逐步饱和,两轮电动车行业的发展增速将会有所下降,前瞻预测2023-2028年中国两轮电动车行业将以7%的复合增长率增长,至2028年,中国两轮电动车销量达8400万辆。

在高质量发展的时代背景驱动及消费升级需求推动下,两轮电动车产品向高质量、高性能、智能化发展。产品工艺、电池续航能力等进一步提升,车型设计更加符合细分用户骑行场景需要;智能化技术应用水平提升,使用体验升级,满足更多用户的个性化需求。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对电动车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电动车行业发展轨迹及实践经验,对电动车行业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。